Dit artikel is oorspronkelijk in het Engels geschreven.

Het Nederlandse net loopt vol, en batterijopslag is een van de weinige oplossingen die snel inzetbaar is. TenneT schat dat Nederland tegen 2030 minstens 9 GW aan grootschalige batterijopslag nodig heeft. Eind 2024 stond er 350 MW. Het gat tussen die twee getallen bepaalt waar de banen tot 2030 vallen.

De groei is al zichtbaar. Het aantal grootschalige batterijsystemen verdubbelde van 40 in 2023 naar 84 in 2024, de geïnstalleerde capaciteit steeg met 81 procent naar 620 MWh en het vermogen met 53 procent naar 350 MW. Het kabinet trok in 2025 EUR 100 miljoen uit aan subsidies voor gecombineerde batterij- en zonneprojecten. Wereldwijd nam het tempo nog harder toe: BloombergNEF telde in 2025 112 GW en 307 GWh aan nieuwe opslagcapaciteit, 48 procent meer dan in 2024 en voor het eerst boven de 100 GW per jaar.

Grootschalig batterij-energieopslagsysteem bij de Theiss-centrale, Neder-Oostenrijk. Foto: Bp 95, CC BY 4.0 / Wikimedia Commons

Drie deelmarkten in de opslagsector

Energieopslag is geen vakgebied. Het zijn drie arbeidsmarkten met eigen werkplekken, vaardigheden en loopbaanpaden.

Batterijproductie

De fabrieksvloer. Gigafabrieken die lithium-ionbatterijen maken voor EV's en stationaire opslag zijn het meest kapitaalintensieve en arbeidsintensieve segment, en tegelijk het meest volatiele. Northvolt ging begin 2025 failliet. ACC, de joint venture van Stellantis, Mercedes en TotalEnergies, schrapte in februari 2026 twee van zijn drie gigafabriekprojecten. Tegelijk produceerde PowerCo van Volkswagen zijn eerste cellen in Salzgitter en opende Verkor een 16 GWh-gigafabriek in Duinkerken met 1.200 directe banen. De les voor wie instapt: stabiliteit van de werkgever weegt minstens zo zwaar als groei van de sector.

BESS

De bouwplaats en de regelkamer. Battery energy storage systems - containers vol batterijmodules, omvormers en koeling - worden in hoog tempo neergezet. Europa installeerde 12 GW aan opslag in 2024, 35 procent meer dan een jaar eerder. Italië verdrong het VK uit de tweede plaats achter Duitsland. Voor BESS-projecten zijn civiel- en elektrotechnisch ingenieurs nodig, inbedrijfstellingstechnici en - zodra een installatie draait - dispatchspecialisten die opbrengsten optimaliseren door op netprijzen in realtime te reageren.

Pompopslag

Het civiele megaproject. Pompopslag blijft wereldwijd de grootste vorm van energieopslag naar geïnstalleerd vermogen. In 2024 kwam er 8,4 GW bij, bijna het dubbele van het historisch gemiddelde; China alleen voegde 7,75 GW toe. Nederland heeft geen pompopslag op eigen bodem - daarvoor is het te vlak - maar Belgische en Duitse projecten liggen binnen pendelafstand en de pijplijn van 600 GW aan ontwikkelingsplannen schuift werk naar civielingenieurs en tunnelspecialisten in de hele regio.

Nederlandse BESS-projecten in aanbouw

Drie projecten domineren de Nederlandse BESS-pijplijn en hebben elk de schaal om een eigen rekrutering te dragen.

Reid Gardner batterij-energieopslagsysteem op het Nevada-net. Foto: Sig. Chiocciola, CC0 1.0 / Wikimedia Commons

GIGA Storage bouwt in Delfzijl het Leopard-project van 300 MW en 1.200 MWh, gefinancierd met EUR 300 miljoen, oplevering tweede helft 2027. In december 2025 sloot het bedrijf een tollingcontract van 100 MW met Vattenfall - een primeur voor de Nederlandse markt. Lion Storage haalde financiële afsluiting voor Mufasa in Vlissingen: 350 MW en 1,4 GWh, EUR 350 miljoen, 372 Tesla Megapack 2 XL-eenheden, oplevering eerste helft 2027. Return - de voormalige SemperPower - bouwt met Alfen het Antares-project van 100 MW en 200 MWh op het TenneT-net bij Waddinxveen, oplevering eind 2026.

Voor wie nu zoekt, zit het werk vooral bij ontwikkelaars (GIGA Storage, Lion Storage, Return, Eku Energy, BW ESS), bij integratoren die deze projecten leveren (Alfen, Wärtsilä, Fluence, Saft) en bij TenneT en de regionale netbeheerders die aansluitingen en netcodes moeten regelen. De Energy Storage NL-branchevereniging telde in 2024 al meer dan tweehonderd leden.

België als grensoverschrijdende arbeidsmarkt

Voor Nederlandstalige professionals die over de grens kijken, is België een directe uitbreiding van de eigen markt. ENGIE nam in oktober 2025 in Vilvoorde een BESS van 200 MW en 800 MWh in gebruik - bij oplevering de grootste op het Europese vasteland - en mikt op 380 MW en 1,5 GWh aan Belgische batterijcapaciteit tegen eind 2027. De Belgische capaciteitsveilingen gunden voor de winter van 2029-2030 1,6 GW aan nieuwe batterijcapaciteit. Vlaamse ontwikkelaars werven actief in Nederland.

De Chinese toeleveringsketen

Bijna elke Nederlandse BESS-installatie bevat cellen uit China. CATL en BYD leverden in 2025 samen meer dan de helft van alle EV-batterijcellen ter wereld, en in stationaire opslag is hun dominantie vergelijkbaar. China nam in 2025 54 procent van alle nieuwe opslagcapaciteit wereldwijd voor zijn rekening - meer dan de rest van de wereld bij elkaar. Het land voegde 66,43 GW aan nieuwe (niet-pomp) opslag toe in één jaar, alleen al in december 2025 ging er meer dan 65 GWh in commercieel bedrijf - één maand China overtreft het totale Amerikaanse jaarvolume.

Voor de Nederlandse arbeidsmarkt heeft die concentratie drie concrete gevolgen. Chinese fabrikanten nemen in Europa aan: CATL bemant zijn vestigingen in Erfurt (circa 1.700 werknemers) en Debrecen (tot 9.000) vrijwel uitsluitend met Europese rekrutering, en hetzelfde geldt voor EVE Energy en Gotion. Europese integratoren - Fluence, Wärtsilä, Nidec, Saft - zoeken ingenieurs die cellen van Chinese leveranciers kunnen specificeren, integreren en in bedrijf stellen; engagement met de cell supplier is een vast onderdeel van de BESS-projectingenieurfunctie geworden. En de R&D-kant van celchemie zit niet in Nederland. Wie celingenieur wil worden, kiest tussen werken voor een Chinese fabrikant in Europa, een van de overgebleven westerse spelers (ACC, Verkor, PowerCo, AESC, Northvolts opvolgers) of een academische of Fraunhofer-achtige onderzoekspositie.

De Verenigde Staten vormen de tweede grote markt en zijn relevant voor wie internationaal kijkt. BloombergNEF zet de VS op 14 tot 16 procent van de mondiale toevoegingen in 2025. ERCOT in Texas en CAISO in Californië zijn de twee grootste afnemers; salarissen voor BESS-rollen liggen daar 30 tot 50 procent boven Europese niveaus, gedreven door de fiscale stimulansen van de Inflation Reduction Act. Voor Nederlandse engineers met BESS-ervaring is dat een reële uitwijkroute, maar de Europese netcongestiemarkt is voorlopig groot genoeg om de meeste loopbanen dichtbij huis te houden.

Batterijtechnologie en arbeidsmarkt

Lithium-ion blijft veruit dominant. Wereldwijd gebruikt ruim 90 procent van de geïnstalleerde batterijopslag lithium-ion, met lithiumijzerfosfaat (LFP) voor netopslag en nikkel-mangaan-kobalt (NMC) voor EV's. Hier ligt de overgrote meerderheid van productie- en engineeringfuncties.

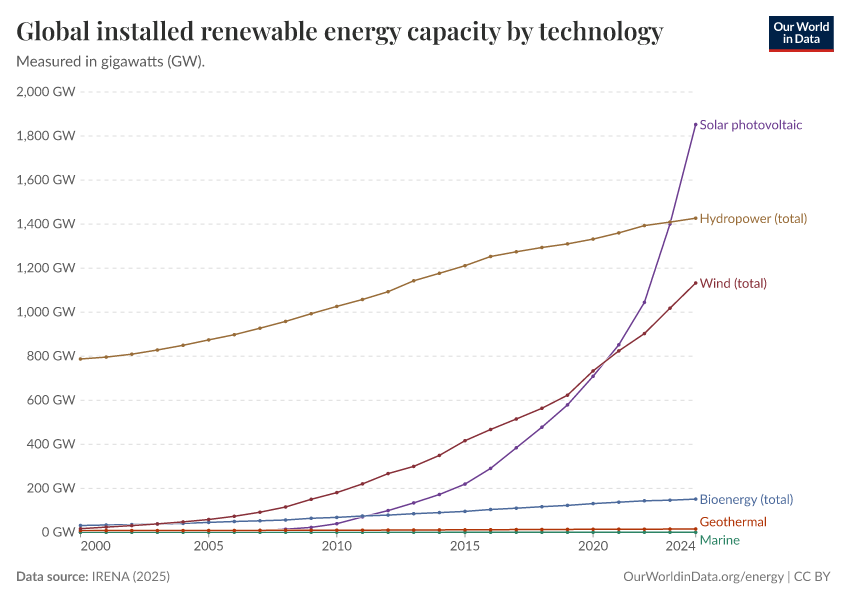

Geïnstalleerde wereldwijde capaciteit voor hernieuwbare energie per technologie, de uitrolschaal voor opslag moet volgen. Bron: Our World in Data, CC BY 4.0

Flowbatterijen - vanadium-redox, zink-broom, ijzer-lucht - winnen terrein voor langere opslagduur van vier tot twaalf uur. Ze vragen chemisch-technologische kennis die niet uitwisselbaar is met lithium-ion. In Zwitserland begon in mei 2025 de bouw van de FlexBase, een van de grootste redox-flowbatterijen ter wereld met 800 MW en 1.600 MWh.

Natriumionbatterijen gaan commercieel in productie, geleid door CATL en BYD. Lagere kostprijs en geen afhankelijkheid van lithium maken ze aantrekkelijk voor netopslag, en omdat de productieprocessen sterk overlappen met lithium-ion kunnen bestaande batterijtechnici met beperkte bijscholing overstappen. Vaste-stofbatterijen zitten nog grotendeels in het onderzoeksstadium, maar ProLogium brak in februari 2026 grond voor een gigafabriek in Duinkerken met massaproductie vanaf 2028.

Vermogenselektronica - de omvormers, converters en regelsystemen die batterijen aan het net koppelen - is het hardste knelpunt. Elk BESS-project en elke gigafabriek heeft vermogenselektronicaspecialisten nodig en de talentpool is dun. Het is structureel een van de best betaalde en moeilijkst in te vullen specialisaties van de sector. Software en optimalisatie scheiden inmiddels de winnende exploitanten van de rest: BESS-inkomsten hangen af van algoritmische handel - laden bij lage prijzen, ontladen bij pieken - en de ingenieurs die deze dispatchalgoritmen ontwikkelen zitten op de naad van energietechniek, datascience en commerciële strategie.

Functies in de opslagketen

Op de fabrieksvloer

Celingenieurs en elektrochemici ontwikkelen celchemie - elektrodeformuleringen, elektrolytsamenstellingen, celformaten. R&D-werk dat doorgaans een PhD of stevige master vraagt in scheikunde, materiaalkunde of chemische technologie. In gigafabrieken richten ze zich op opbrengstpercentages, energiedichtheid en cyclische levensduur.

Batterijtestingenieurs ontwerpen en draaien testprotocollen: laad-ontlaadcycli, capaciteitsdegradatiemetingen, veiligheidstests zoals naaldpenetratie en thermal runaway. Laboratoriumwerk dat geduld en precisie vraagt; een bachelor of master in elektrotechniek of natuurkunde volstaat.

Productiemedewerkers draaien de coating-, stapel-, vul- en formatielijnen. Ploegendienst van twaalf uur is gangbaar, in reinruimtes en droogruimtes met luchtvochtigheid onder één procent. De drempel is laag - een mbo-opleiding procestechniek of een industriële beroepsopleiding is genoeg - maar de discipline op de vloer is hoog. AESC start zijn operators in Sunderland op GBP 25.817, oplopend naar GBP 28.267 na een jaar, plus 12 tot 30 procent ploegentoeslag.

Kwaliteitsingenieurs sturen statistische procesbeheersing, ingangscontroles en defectanalyse aan. Toleranties zijn krap: een verkeerd uitgelijnde elektrode of vochtbesmetting kan een cel laten falen of, in het ergste geval, in brand laten vliegen.

Op het BESS-project

BESS-projectingenieurs dimensioneren batterijen en omvormers op netbehoeften, modelleren degradatie en sturen het elektrisch ontwerp. Ze werken met ontwikkelaars, leveranciers en netbeheerders door de ontwikkel- en bouwfase heen.

Inbedrijfstellingsingenieurs brengen projecten op het net: beveiligingsrelais testen, omvormersynchronisatie verifiëren, prestatietests draaien. Standplaatsgebonden werk dat zowel elektrotechnische kennis als praktische probleemoplossing vraagt. Reizen hoort erbij, en de dagtarieven liggen boven het gemiddelde.

Specialisten in netintegratie beheren de koppeling tussen opslag en het transport- of distributienet. Ze verzorgen aansluitverzoeken, beschermingsstudies en compliance met netcodes. In Nederland zijn ze door de netcongestie het hardst nodig - meer dan in welke andere Europese markt - en TenneT, Liander, Stedin en Enexis nemen actief aan.

Ingenieurs voor dispatch en optimalisatie maximaliseren batterijinkomsten op de groothandelsmarkt en in regelenergiediensten. Ze bouwen algoritmen, monitoren prijzen in realtime en bepalen wanneer er geladen en ontladen wordt. Een hybride functie tussen techniek en commercie, waar mensen met zowel Python-vaardigheden als kennis van energiesystemen acuut gevraagd zijn.

In de pompopslag

Pompopslagloopbanen lopen grotendeels parallel aan waterkracht: civielingenieurs voor dammen en tunnels, turbine- en generatorspecialisten, milieu-impactbeoordelaars, langetermijnbedrijfsteams. Het verschil zit in de cyclische belasting: pompopslagcentrales worden ontworpen om dagelijks te schakelen tussen laden 's nachts en ontladen op piekuren, wat eigen onderhoudspatronen creëert. Volgens de IHA bestaat het personeelsbestand van een pompopslagproject typisch uit 39 procent bouw, 30 procent productie en 17 procent advies.

Dwarsverbanden

Ingenieurs batterijmanagementsystemen (BMS) ontwerpen de elektronica en software die celspanningen, temperaturen en laadtoestand bewaken. Een niche die hardware- en firmware-engineering combineert.

Specialisten batterijrecycling vormen een snel groeiende beroepsgroep. De eerste generatie EV- en netbatterijen bereikt het einde van zijn levensduur en de EU-Batterijenverordening dwingt minimumpercentages gerecycled materiaal en inzamelquota af - vraag naar hydrometallurgen, procesingenieurs en levenscyclusspecialisten.

Commerciële rollen - business development, contractnegotiatie, financiering - vragen technisch inzicht plus commercieel oordeel. Senior business developers in opslag verdienen vaak meer dan hun ingenieurs.

Salarisoverzicht

De sector kampt structureel met een tekort aan vakkrachten. Ongeveer 60 procent van de energiebedrijven meldt arbeidskrapte; de IEA stelt dat het aantal nieuwe instromers met 40 procent moet groeien tegen 2030 om het gat niet te laten oplopen. Dat vertaalt zich in opwaartse druk op salarissen, vooral voor netintegratie, inbedrijfstelling en dispatch.

| Functie | Nederland | Duitsland | VK |

|---|---|---|---|

| Celingenieur / elektrochemicus | EUR 62.000 - 106.000 | EUR 66.000 - 120.000 | GBP 40.000 - 72.000 |

| Batterijtestingenieur | EUR 52.000 - 85.000 | EUR 55.000 - 85.000 | GBP 33.000 - 57.000 |

| Productiemedewerker | EUR 30.000 - 48.000 | EUR 30.000 - 50.000 | GBP 25.000 - 35.000 |

| BESS-projectingenieur | EUR 55.000 - 90.000 | EUR 55.000 - 100.000 | GBP 40.000 - 70.000 |

| Vermogenselektronica-ingenieur | EUR 60.000 - 95.000 | EUR 55.000 - 110.000 | GBP 36.000 - 70.000 |

| Netintegratie-ingenieur | EUR 65.000 - 110.000 | EUR 60.000 - 110.000 | GBP 35.000 - 65.000 |

| Projectmanager / ontwikkelaar | EUR 65.000 - 95.000 | EUR 60.000 - 110.000 | GBP 48.000 - 90.000 |

| Business development (basis) | EUR 55.000 - 95.000 | EUR 55.000 - 100.000 | GBP 40.000 - 80.000 |

Bruto jaarsalarissen. Productiemedewerkers zonder ploegentoeslag (typisch 12 tot 30 procent bovenop). Business development bevat doorgaans 20 tot 40 procent provisie. Duitse gigafabrieken onder IG Metall-cao betalen boven deze bandbreedte. Bronnen: SalaryExpert en Glassdoor (2025). Wisselkoers: 1 GBP ≈ 1,17 EUR. Amerikaanse equivalenten in ERCOT en CAISO liggen 30 tot 50 procent boven Europese niveaus.

Werkomstandigheden per segment

Het werk in energieopslag varieert sterk per segment.

Elektricien die een zonne-gecoupleerde batterijinstallatie bedradt. Foto: Pexels, Pexels License

In de gigafabriek is het fabriekswerk. Productie draait 24/7 in roterende ploegen, vaak continentale patronen (twee dagen, twee nachten, vier vrij) of twaalfuursrotaties. Rein- en droogruimtes zijn klimaatgeregeld maar beperkend: geen sieraden, volledige beschermende kleding, gelimiteerde persoonlijke spullen. Het werk is repetitief maar technisch veeleisend, met strakke procesdiscipline.

Op een BESS-locatie is het bouwplaatswerk, daarna telewerken. Tijdens de bouwfase lijkt een BESS-project op elke andere elektrotechnische infrastructuurklus: buitenwerk, zware machines, helm en veiligheidsschoenen. Eenmaal in bedrijf zijn de meeste installaties onbemand en op afstand bewaakt, met onderhoudsteams die periodiek langskomen. Operations- en dispatchrollen kunnen vaak vanuit kantoor of thuis - een van de weinige genuine hybride mogelijkheden in de sector.

Pompopslag is afgelegen infrastructuur. Bouwfasen duren jaren en spelen zich af in bergdalen of ondergrondse cavernes. Bedrijfsteams zijn klein, twintig tot vijftig mensen, en permanent op locatie.

Veiligheid weegt zwaar. Lithium-ionbatterijen brengen brand- en thermal-runaway-risico's mee; in productie moet blootstelling aan elektrolyt (toxische fluorverbindingen) en hoogspanning beheerst worden. BESS-locaties werken met honderden volt gelijkstroom. Pompopslag voegt civieltechnische bouwrisico's en besloten-ruimtewerk in tunnels toe. ATEX-richtlijnen, NEN 3140 en bedrijfsspecifieke veiligheidstraining zijn niet-onderhandelbaar.

Werkzekerheid verschilt sterk per segment. Celproductie is volatiel gebleken: Northvolts faillissement, ontslagen bij Samsung SDI in Hongarije, FREYR's vertrek uit Noorwegen, Powins Chapter 11 in de VS. Ontwikkeling en exploitatie van BESS is stabieler dankzij langetermijninkomstencontracten - de Vattenfall-deal van GIGA Storage geeft tot vele jaren vooruit zicht op kasstromen. Pompopslag biedt de hoogste stabiliteit: centrales draaien vijftig jaar of langer.

In het Hongaarse heuvelland zit een waarschuwing voor het Nederlandse personeelsbeleid. Samsung SDI en SK On hadden eind 2024 samen meer dan 8.000 mensen in Hongarije in dienst; sindsdien is dat aantal met ongeveer 2.300 gekrompen door de EV-vertraging. Tempowisselingen in de batterijsector zijn snel en hard - dat geldt evenzeer voor de Nederlandse productiekant als voor de Hongaarse.

Instromen en omscholen

Vanuit elektrotechniek en netbeheer. Netingenieurs, beveiligingstechnici en onderstationspecialisten van netbeheerders kunnen direct door naar BESS-netintegratie en inbedrijfstelling. Voor wie ervaring heeft met hoogspanning en netwerkoplossingen is de overstap vrijwel naadloos. TenneT, Stedin, Liander en Enexis zijn natuurlijke voedingsbronnen.

Luchtgekoeld industrieel en commercieel batterij-energieopslagsysteem. Foto: Yan lance, CC0 1.0 / Wikimedia Commons

Vanuit de procesindustrie. Procesingenieurs, HSE-specialisten en projectmanagers met ervaring in gevaarlijke stoffen, continue processen en grote kapitaalprojecten brengen direct inzetbare vaardigheden mee. De Nederlandse en Belgische chemiesector levert een diep reservoir aan proceskennis dat zowel in batterijproductie als in BESS-ontwikkeling waardevol is.

Vanuit de auto-industrie. Gigafabrieken gebruiken productieprocessen - coating, droging, kalandering, assemblage - die sterk overlappen met automobiel- en elektronicafabricage. Productiemedewerkers en kwaliteitsingenieurs kunnen met minimale bijscholing wisselen.

Vanuit IT en softwareontwikkeling. Dispatch- en optimalisatierollen trekken mensen aan met een softwareachtergrond - Python-ontwikkelaars, datascientists, algoritme-ingenieurs. Energie-ervaring is in eerste instantie niet vereist; domeinkennis groeit op het werk.

Opleidingen. Het batterijonderwijs is nog jong. De European Battery Alliance Academy, gerund door EIT InnoEnergy, leidde inmiddels circa 100.000 werknemers op met als doel 800.000 tegen 2025. Relevante masters in elektrochemie, energieopslag of batterietechnologie biedt onder meer TU Delft, TU Eindhoven, KU Leuven, RWTH Aken en TU München. Voor BESS-functies tellen IET- en IEC-normen voor hoogspanning, NEBOSH voor arbeidsveiligheid en landenspecifieke netcodecertificaten. Voor pompopslag verschuift het naar civielingenieurs- en waterkrachtkwalificaties.

Belangrijke werkgevers

Vanadium redox flow batterijinstallatie bij het Turner Energy Storage Project, Pullman, Washington. Foto: UniEnergy Technologies, CC BY-SA 4.0 / Wikimedia Commons

Nederlandse BESS-ontwikkelaars en integratoren

- GIGA Storage - Amsterdam, bouwer van het Leopard-project (300 MW / 1.200 MWh) in Delfzijl, EUR 300 miljoen investering, tollingcontract met Vattenfall

- Lion Storage - ontwikkelaar van het Mufasa-project (350 MW / 1,4 GWh) in Vlissingen, EUR 350 miljoen

- Return - Amsterdam, voorheen SemperPower, Castor (31 MW) en Pollux (30 MW) operationeel, Antares (100 MW) in aanbouw

- Alfen - Almere, leverancier van het TheBattery-platform, ruim 85 jaar actief in slimme netten en opslag, aanwezig in dertig landen

- Eku Energy - gezamenlijk eigendom van Macquarie Asset Management en het Canadese BCI, ontwikkelt projecten in Nederland en het VK

- BW ESS - Noorse moeder, actief in de Nederlandse en Belgische BESS-markt

Batterijfabrikanten met Europese vestigingen

- CATL - China, fabriek in Arnstadt bij Erfurt met circa 1.700 werknemers; in Debrecen (Hongarije) groeit het personeelsbestand richting 9.000

- PowerCo - Duitsland, VW-dochter, gigafabriek Salzgitter, doelstelling 5.000 werknemers

- Verkor - Frankrijk, 16 GWh-gigafabriek in Duinkerken, 1.200 directe banen

- ACC - Frankrijk, JV van Stellantis, Mercedes en TotalEnergies, fabriek in Douvrin operationeel na het schrappen van de Duitse en Italiaanse plannen

- Samsung SDI - Zuid-Korea, fabriek in Göd (Hongarije), circa 40 GWh per jaar

- SK On - Zuid-Korea, drie fabrieken in Hongarije, 47,5 GWh Europese capaciteit

- LG Energy Solution - Zuid-Korea, fabriek in Wrocław (Polen), enkele duizenden werknemers, grootste EV-batterijfabriek van Europa

- AESC - Japan en China (Envision Group), nieuwe gigafabriek in Sunderland, groeiend naar 1.000 werknemers

- EVE Energy - China, 28 GWh-fabriek in aanbouw in Debrecen, massaproductie vanaf 2027

- Gotion High-Tech - China, fabriek in Göttingen operationeel, wereldwijde leveringen van 53,5 GWh in 2025

BESS-integratoren en technologieleveranciers

- Fluence - VS (Siemens/AES), 17,8 GWh geleverd in fiscaal 2025, orderportefeuille 9,1 GW

- Tesla Energy - VS, leverancier van Megapacks voor onder meer het Mufasa-project, orderboek meer dan USD 50 miljard

- BYD Energy Storage - China, meer dan 75 GWh geleverd in meer dan 110 landen, waaronder het grootste enkelvoudige contract ter wereld (12,5 GWh voor Saudi-Arabië)

- Wärtsilä Energy Storage - Finland, leverde Europa's grootste operationele BESS (200 MW in Blackhillock, Schotland)

- Sungrow - China, 17.300 werknemers, opslagomzet inmiddels groter dan die in stroomconversieapparatuur

- Saft - Frankrijk (TotalEnergies-dochter), levert Intensium Max-containers, actief in België, Frankrijk en Duitsland

- Nidec ASI - Italië en Frankrijk, top drie BESS-integrator wereldwijd

Pompopslag

- Voith Hydro - Duitsland, 3.700 werknemers, moderniseerde 's werelds grootste pompopslagcentrale (Bath County, VS)

- ANDRITZ Hydro - Oostenrijk, onderdeel van ANDRITZ Group (30.500 werknemers), leverde apparatuur voor Limberg III (480 MW)

- Statkraft - Noorwegen, Europa's grootste producent van hernieuwbare energie, exploiteert Saurdal (640 MW)

Batterijrecycling

- Umicore - België (Brussel), capaciteit 7.000 ton per jaar (gelijk aan 20.000 EV-batterijen), fabrieken in Hoboken en Hanau

- cylib - Duitsland (Aken), ontving EUR 63,4 miljoen subsidie voor Europa's eerste industriële LFP-recyclinglijn

Aangrenzende sectoren en vooruitzicht tot 2030

Energieopslag raakt aan meerdere andere schone-energiesectoren. Batterij-ingenieurs bewegen regelmatig tussen opslag en laadinfrastructuur voor elektrische voertuigen. Netintegratiespecialisten werken zowel in opslag als in slimme netten. Waterstof - met name groene waterstof - wordt in toenemende mate gekoppeld aan batterijopslag in hybride energiecentrales, en brandstofceltechnologie deelt elektrochemische fundamenten met batterijonderzoek. Achter-de-meter-oplossingen vormen een kleiner maar groeiend werkgebied.

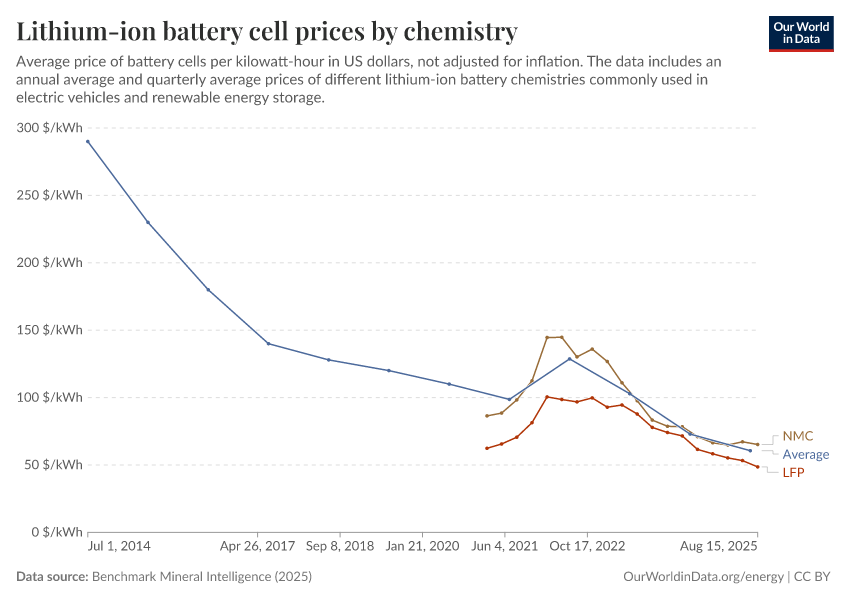

Prijzen van lithium-ion batterijcellen per chemie, gemiddeld vs LFP vs NMC. Bron: Our World in Data, CC BY 4.0

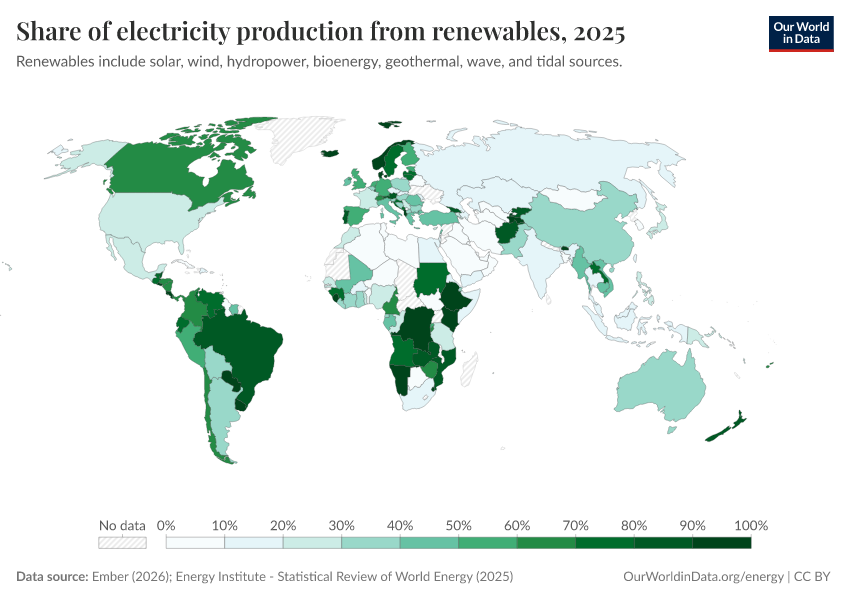

Aandeel elektriciteit uit hernieuwbare bronnen per land, de ouderlijke arbeidskracht opslag wordt opgeschaald ter ondersteuning. Bron: Our World in Data, CC BY 4.0

De Europese Commissie verwacht dat de Europese opslagcapaciteit moet doorgroeien naar circa 200 GW in 2030 en 600 GW in 2050 om de hernieuwbare-energiepijplijn te integreren. Tegen de 100 GW die Europa in 2026 passeert, betekent dat een verdubbeling van het personeelsbestand in vier jaar - een opbouw die de afgelopen twee decennia heeft gekost. Voor Nederland specifiek staat tegenover de 9 GW-doelstelling van TenneT een operationele basis van 350 MW. Het gat is groot genoeg om een hele generatie BESS-projectingenieurs, vermogenselektronicaspecialisten en dispatchhandelaren werk te garanderen, terwijl de cellen die in Delfzijl, Vlissingen en Waddinxveen aankomen vrijwel zonder uitzondering in Ningde, Yibin of Shenzhen worden gemaakt. Die geografie - Nederlandse deploymentmarkt op Chinese cellevering - is de structuur waarbinnen Nederlandse loopbanen in energieopslag het komende decennium zich zullen vormen.

Artikel door Jaroslav Holub · Geredigeerd door de Rejobs-redactie

{kind=link}

{kind=link}

{kind=link}

{kind=link}